本文介绍几个经典负载均衡算法的实现示例,包括轮询,加权轮询,哈希,顺序,最小连接时间,最少连接,基于资源的负载均衡算法。 以较深入的方式理解和掌握这些应用较多的算法。阐述了各算法的实现方式、适用场景、优缺点,通过代码示例和运行结果进行了详细说明。

找工作面试的时候。几乎每次面试几乎都会问到 Linux 常用命令,会问一些命令的应用场景。目的是考察我们是否在实际开发中经常用、用得熟练。今天我就来系统地总结一下开发过程中最常用的 Linux 命令,算是一个复习总结。

进程、线程和协程是程序设计中三个重要的知识点,这篇文章,我们将从概念、通信方式、区别和优缺点等方面深入探讨它们。本文,我们从多个维度分析了进程、线程和协程。在实际应用中,选择合适的并发模型需要考虑任务的性质、系统的性能要求以及资源的使用情况, 因此,理解和掌握三者的区别和机制,可以充分发挥它们各自的优势,提高程序的执行效率和可靠性。

Linux系统性能调优是一个多层次的过程,涉及内核参数调整、硬件配置优化、应用程序调整等多个方面。以下是25个详细的Linux系统性能调优技巧,帮助你提高系统的整体性能。技巧覆盖了从内核参数调整、I/O优化、网络设置到文件系统、内存管理和进程调度等多个方面。这些技巧可以根据具体业务需求选择性应用,从而提高系统的整体性能和响应速度。关注威哥爱编程,码码通畅不掉发。

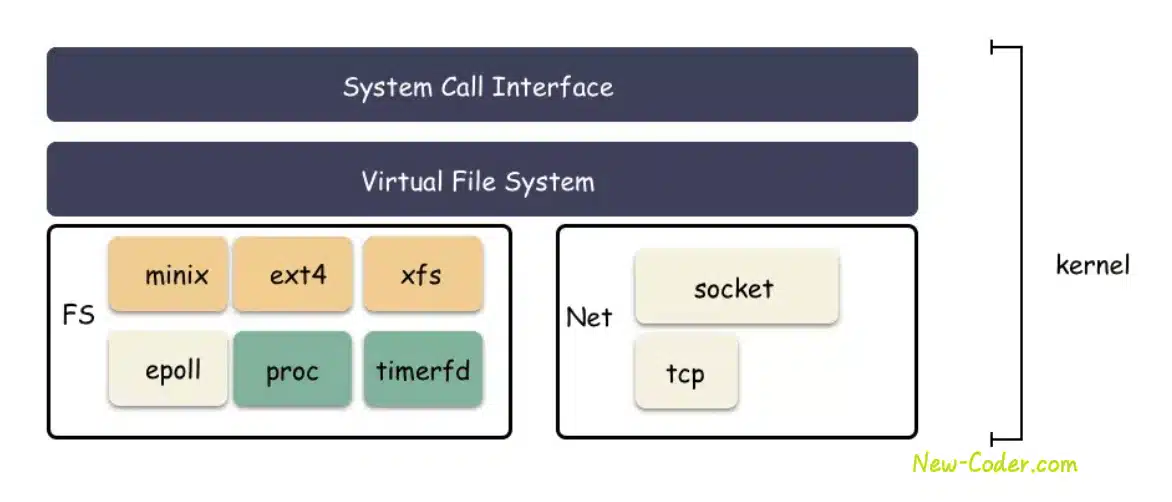

在Linux系统之中有一个核心武器epoll池,在高并发的,高吞吐的 IO 系统中常常见到epoll的身影。在Go里最核心的是Goroutine,也就是所谓的协程,协程最妙的一个实现就是异步的代码长的跟同步代码一样。比如在Go中,网络IO的read,write看似都是同步代码,其实底下都是异步调用。

Nginx 是一个高性能的 HTTP 和反向代理服务器,广泛应用于网站和应用程序的部署。为了确保 Nginx 的高效运行和安全性,我搜集了一些丰富的实际案例,详细介绍如何在工作中优化 Nginx 配置以及采取有效的安全防范措施。通过这些丰富的实际案例,我们可以看到 Nginx 配置优化和安全防范措施的多样性和实用性。无论是提升性能、保护资源还是实现复杂的业务逻辑,Nginx 都展现出了强大的功能和灵活性。希望这些案例能为你提供更多的灵感和实践指导。

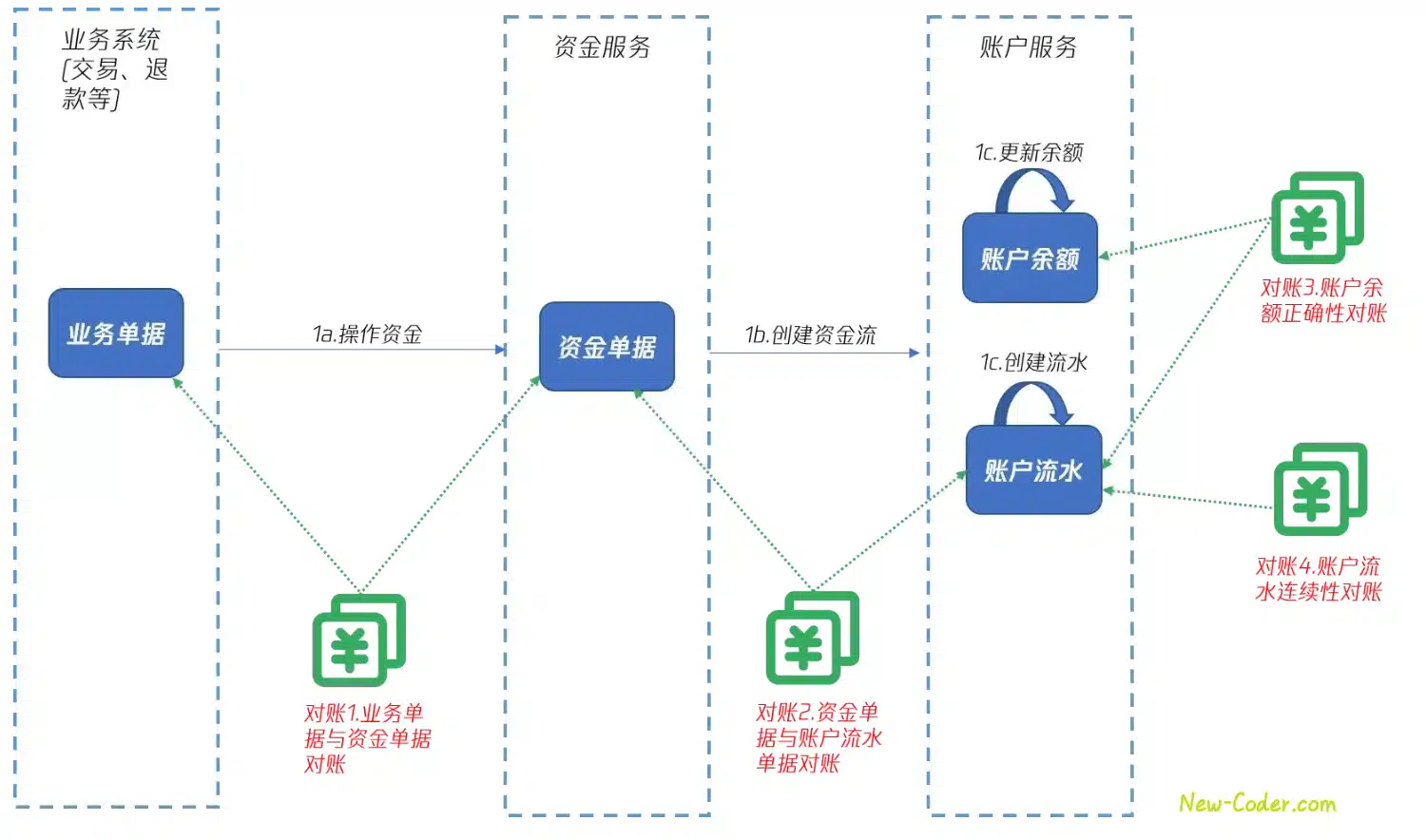

资金账户是互联网和金融业务中的非常常见的系统,尤其是在电商、支付等业务中必不可少。资金账户系统本身其核心模块的整体架构往往并不复杂,但其对于资金安全和可用性的要求往往非常高,导致需要建设好一个资金账户系统并不容易。本文以笔者在前司实际项目过程中实现的资金账户系统为例,探讨了在资金账户系统设计和实现中会遇到的问题以及相应的解决方案。

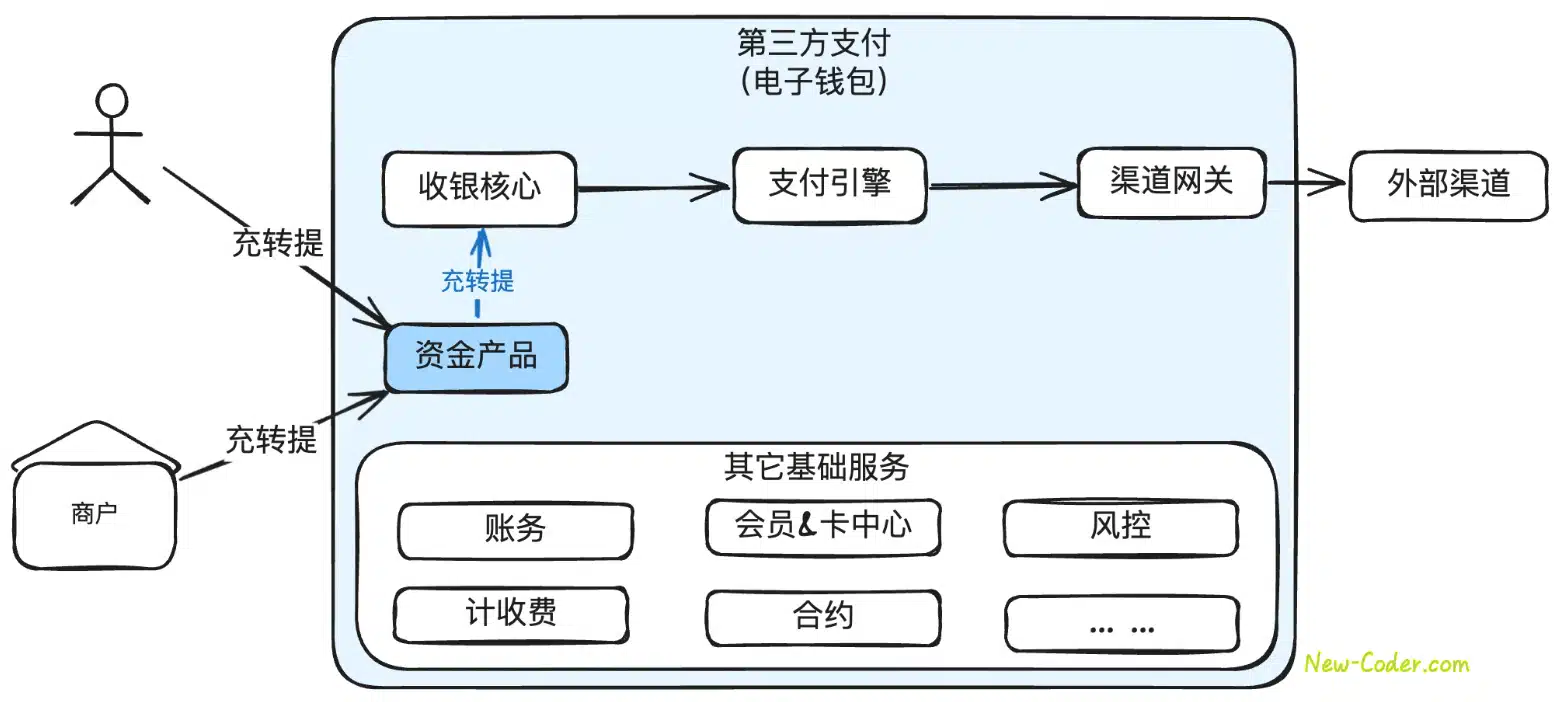

资金产品与收单产品最大的区别在于,收单产品需要依托交易标的存在,比如买一杯咖啡,用户和商家存在交易标的“咖啡”。而资金产品是没有交易标的存在,比如充值100块,给别人转账100块,提现100块。当然特殊情况下可能有线下交易标的,但在系统中是没有反映的,比如在线下买份早点,直接给店主转了10块钱。

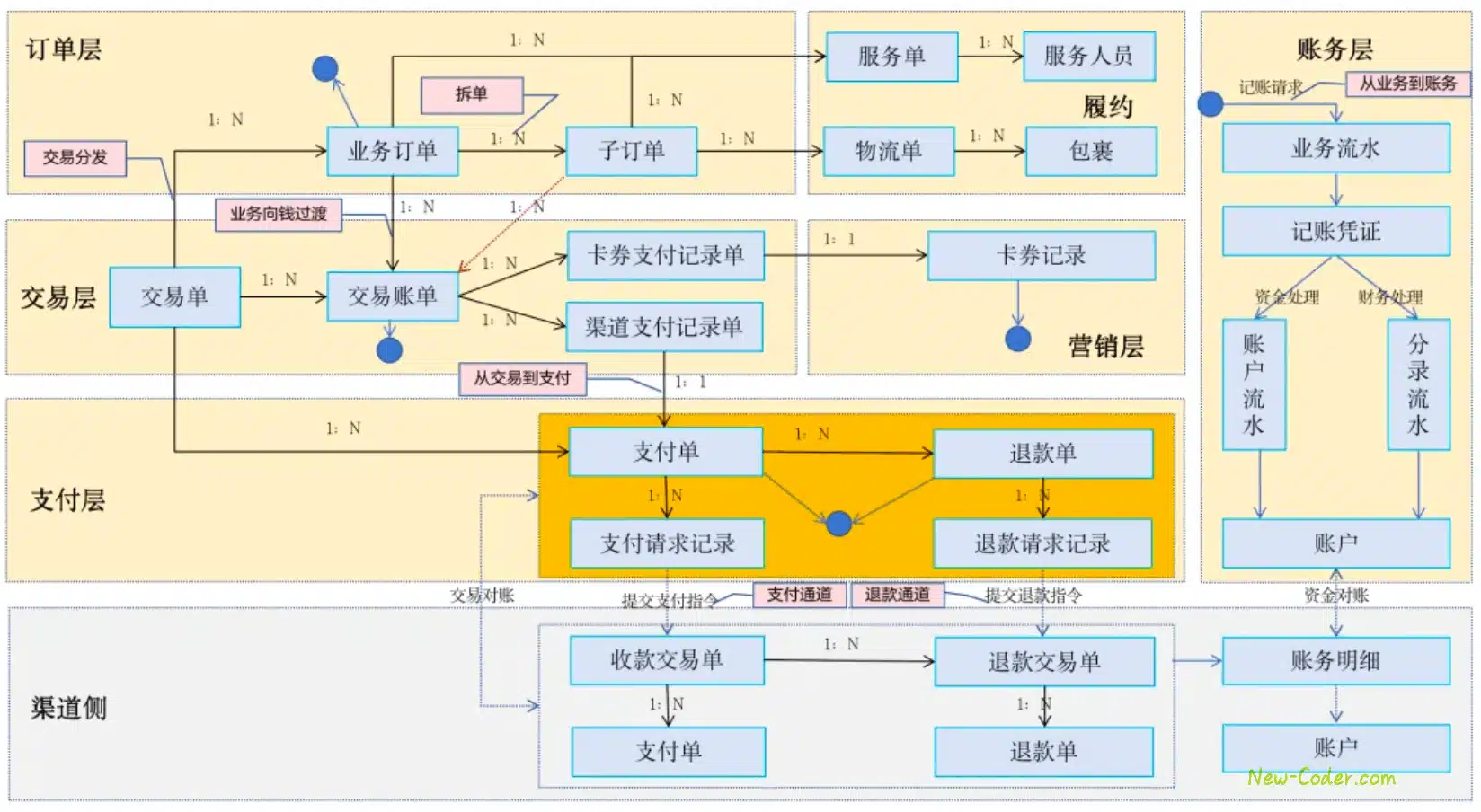

支付的复杂主要是信息流的复杂,因为要想实现一次交易、一次支付的处理,往往会涉及到很多系统,每个系统当中都会生成相应的单据,而这些单据之间存在着千层万缕的联系,只要搞清楚了他们之间的联系,就搞懂了这些系统之间的“关系”,信息流,无非就是在系统通讯过程中生成的信息而已,而这些信息就是“单据”

对软件设计模式的理解和应用,基本上可以算做初级研发工程师和高级研发工程师的分水岭。我在面试时很喜欢问候选人对设计模式的理解,以及实际应用情况,大部分候选人都能回答单例,工厂等,再多问几句,就惨不忍睹。其实也能理解,这些内容对于初学者而言,基本只能靠死记硬背,记不长久。今天聊聊我理解的设计模式,在支付系统经常用到的场景,以及容易混淆的点,里面讲到的概念可能和一些权威的论述有所出入。下面的内容全部源自我这么多年所写代码的抽象总结,和以前一样,也不可避免会夹杂一些我个人不成熟的见解,请各位以“取其精华,去其糟粕”的精神辩证地看待此文内容。